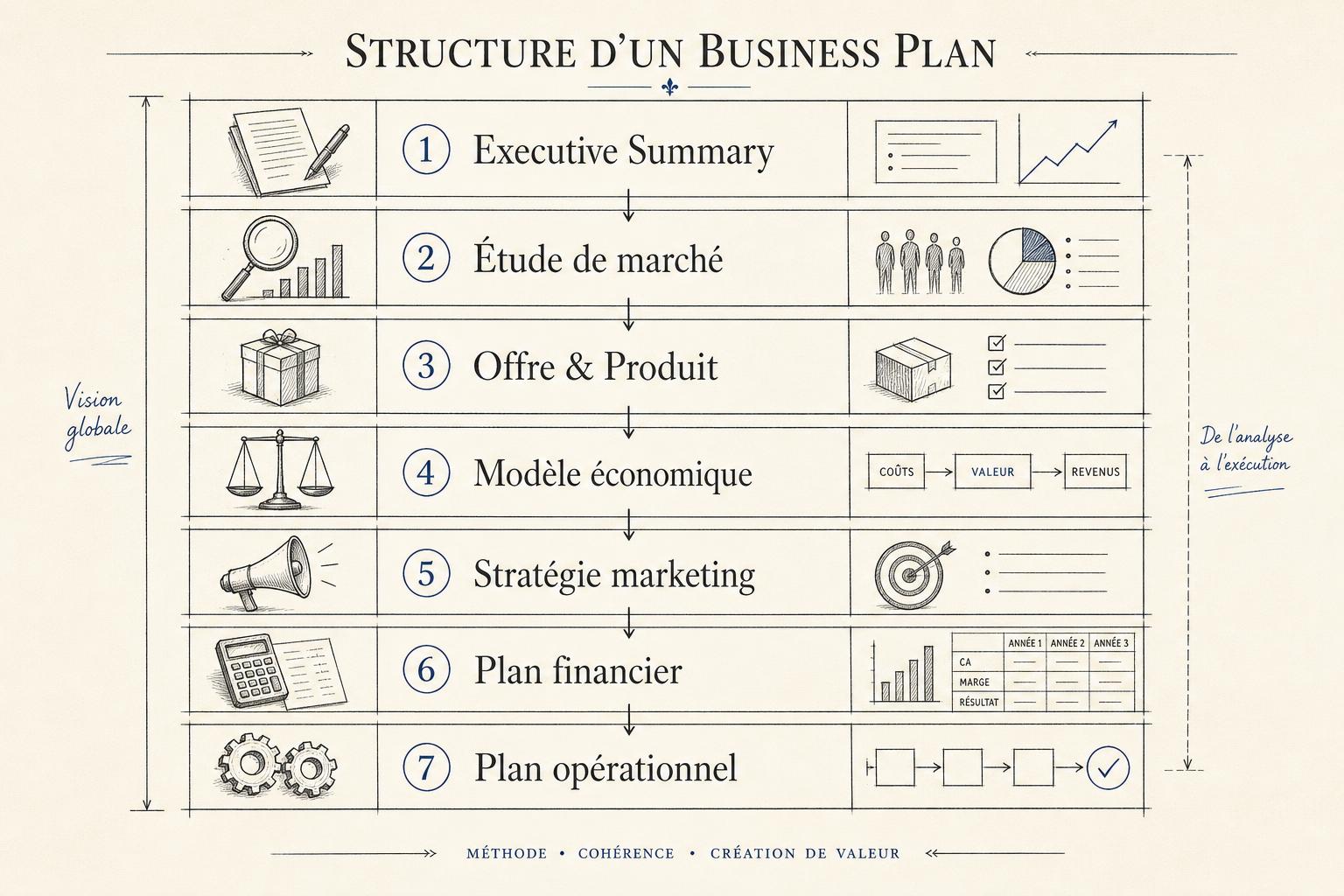

Les 7 sections d'un business plan complet

Un business plan rigoureux suit une structure éprouvée. Chaque section répond à une question précise que se poseront un banquier, un investisseur ou un partenaire.

Section 1

Executive summary

1 page. Résumé du projet, montant recherché, retour attendu. À rédiger en dernier.

Section 2

Étude de marché

Taille du marché, segments clients, concurrents, tendances. Sourcez avec INSEE, Xerfi, Statista.

Section 3

Offre & produit

Description précise du livrable, USP, gamme, roadmap produit.

Section 4

Modèle économique

Comment vous gagnez de l'argent : prix, fréquence, marge, lifetime value.

Section 5

Stratégie marketing

Acquisition (SEO, Ads, presse), activation, rétention. Budget mensuel détaillé.

Section 6

Plan financier

Compte de résultat 3 ans, point mort, plan de trésorerie 12 mois, plan de financement.

Section 7

Plan opérationnel

Statut juridique, équipe, calendrier, jalons à 6/12/24 mois.

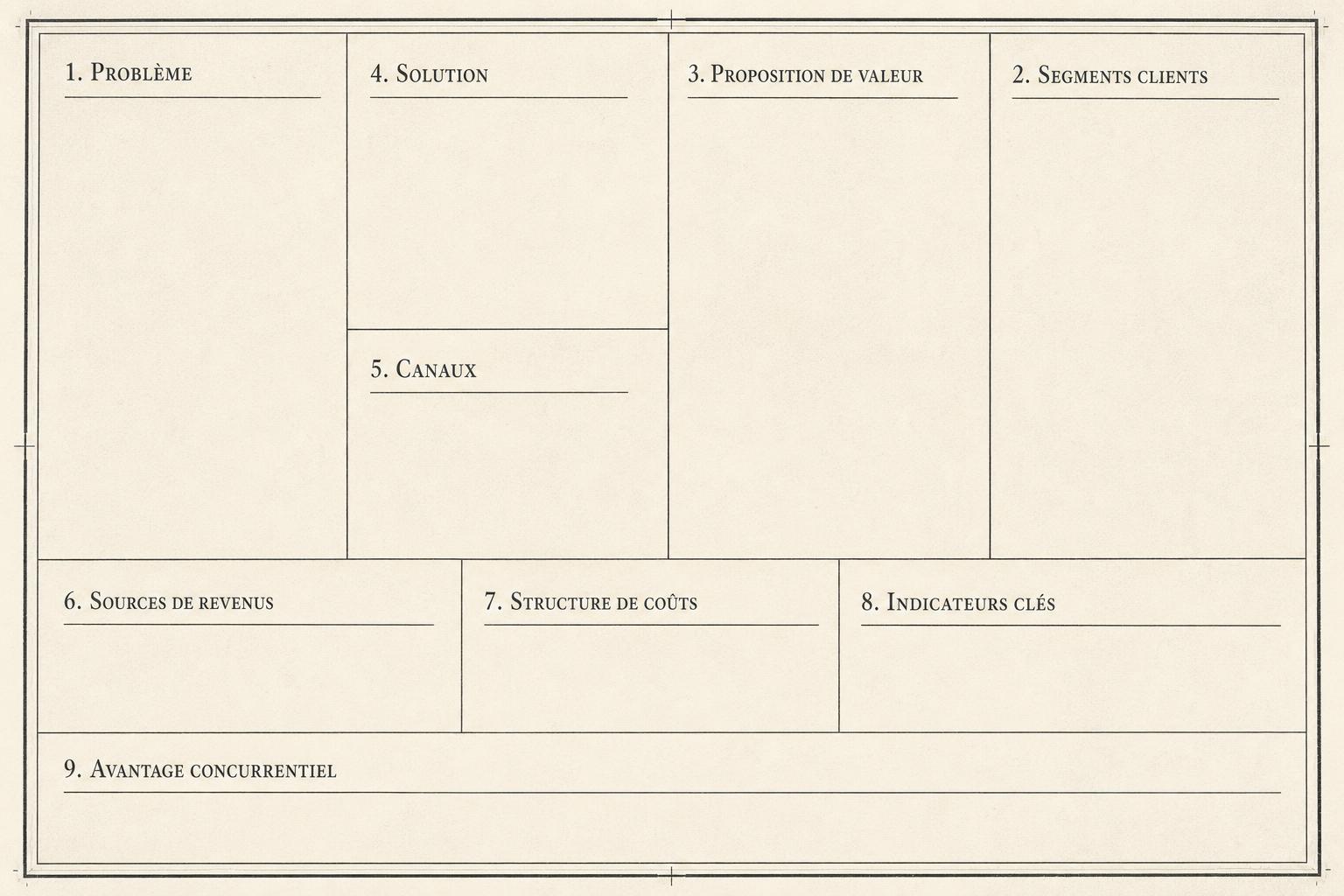

Avant le business plan : le Business Model Canvas

Avant de rédiger un document de 20 pages, formalisez votre modèle sur une seule page. Le Lean Canvas d'Ash Maurya force à clarifier l'essentiel : qui paie, pour résoudre quel problème, comment vous gagnez de l'argent, et ce qui rend votre offre difficilement copiable.

Business plan pour une banque, un investisseur ou un associé

Le destinataire conditionne la structure du document. Le simulateur Entreprisma permet de choisir l'audience cible et adapte la synthèse exportée. Les trois cas d'usage les plus fréquents en France :

Pour une banque

- ▸Apport personnel et besoin total de financement.

- ▸Capacité annuelle de remboursement et DSCR simplifié.

- ▸Plan de trésorerie mensuel sur la première année.

- ▸Seuil de rentabilité et marge de sécurité.

- ▸Scénario prudent et garanties éventuelles.

Pour un investisseur

- ▸Taille et dynamique du marché adressable.

- ▸Avantage concurrentiel et scalabilité du modèle.

- ▸Utilisation détaillée des fonds levés.

- ▸Scénarios prudent, central et ambitieux.

- ▸Rentabilité potentielle et trajectoire à 3 ans.

Pour un associé ou un usage interne

- ▸Objectifs et indicateurs de pilotage.

- ▸Feuille de route opérationnelle.

- ▸Besoins en recrutement et organisation.

- ▸Suivi de trésorerie mensuel.

- ▸Hypothèses partagées et arbitrages assumés.

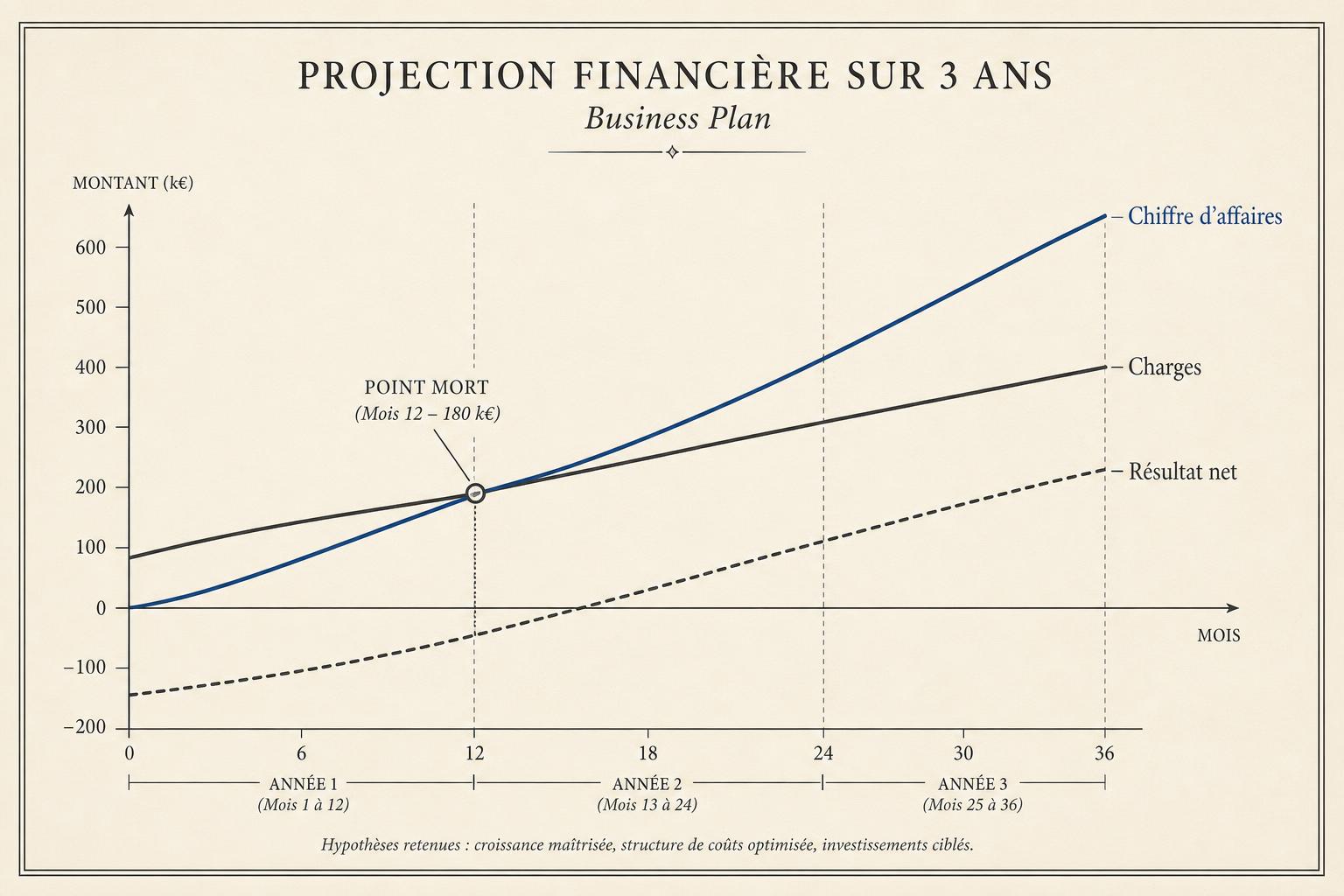

Pourquoi construire un prévisionnel financier sur 3 ans ?

Le prévisionnel financier est le cœur du business plan. Il projette le chiffre d'affaires prévisionnel, les charges fixes et variables, le résultat, la trésorerie, le besoin de financement, le seuil de rentabilité et la capacité de remboursement.

La profondeur de 3 ans est devenue la norme française : suffisamment longue pour montrer la trajectoire de rentabilité, suffisamment courte pour rester crédible. Le simulateur ajoute un plan de trésorerie mensuel sur la première année pour révéler les trous de trésorerie invisibles dans un compte de résultat annuel.

Comment vérifier la cohérence de ses hypothèses ?

La crédibilité d'un business plan repose moins sur les chiffres affichés que sur la cohérence entre eux. Six points à confronter à des références sectorielles avant de figer la version finale :

Prix de vente

Comparez votre prix moyen à la fourchette pratiquée par les concurrents directs et à la capacité réelle à payer de la cible.

Volume et capacité commerciale

Vérifiez que le nombre de clients prévus est compatible avec votre temps disponible, votre canal d'acquisition et votre taux de conversion.

Charges fixes

Listez explicitement loyer, salaires, assurances, logiciels, comptabilité, banque pro, frais bancaires. Les oublis se révèlent au premier bilan.

Recrutement et saisonnalité

Calez les embauches sur la trésorerie et non sur l'enthousiasme. Intégrez les creux saisonniers documentés du secteur.

Délais de paiement

B2B : encaissement à 30-60 jours, fournisseurs à 30 jours, TVA à reverser. Ce décalage alimente le besoin en fonds de roulement.

Marge de sécurité

Au-delà du seuil de rentabilité, quelle marge avant de basculer en perte ? Un coussin inférieur à 10 % fragilise le projet.

Exemple de business plan généré

Le document généré par Entreprisma reprend la structure attendue par les banques et les organismes d'accompagnement français : couverture, synthèse, prévisionnel financier sur 3 ans, plan de trésorerie mensuel, plan de financement et hypothèses utilisées.

Aperçu PDF

Business plan généré avec Entreprisma

- • Couverture (projet, porteur, date de génération)

- • Synthèse du projet et du modèle économique

- • Compte de résultat prévisionnel sur 3 ans

- • Plan de trésorerie mensuel (année 1)

- • Plan de financement et besoin en fonds de roulement

- • Seuil de rentabilité, point mort estimé et marge de sécurité

- • Page finale : hypothèses utilisées, sources et limites

Limites du simulateur

Le simulateur Entreprisma produit une première base structurée et chiffrée. Il ne remplace pas un accompagnement personnalisé. Ce qu'il ne fait pas :

- Il ne se substitue pas à un expert-comptable pour la validation des comptes prévisionnels.

- Il ne valide pas une étude de marché : la qualité des hypothèses commerciales relève du porteur.

- Il ne garantit en aucun cas l'obtention d'un financement bancaire ou public.

- Il ne constitue pas un conseil juridique ou fiscal personnalisé.

- La pertinence des résultats dépend directement de la qualité des données saisies.

- Les paramètres sociaux et fiscaux évoluent : vérifiez les valeurs à jour avant tout usage officiel.

Questions fréquentes sur le business plan

Est-il possible de créer un business plan gratuitement ?+

Oui. Le simulateur Entreprisma est entièrement gratuit et ne nécessite aucune inscription. Vos saisies restent dans votre navigateur, et vous pouvez exporter le document final en PDF sans communiquer votre adresse e-mail ni vos coordonnées.

Que doit contenir un business plan ?+

Un business plan complet présente le projet, le porteur, le marché, l'offre, le modèle économique, la stratégie commerciale, l'organisation, le prévisionnel financier sur 3 ans, le plan de financement et les principaux risques. Chaque partie répond à une question concrète que se posera un banquier, un investisseur ou un associé.

Combien de pages doit faire un business plan ?+

La longueur dépend du projet et du destinataire. Comptez 5 à 10 pages pour un usage interne, 15 à 25 pages pour un dossier bancaire ou investisseur. La qualité des hypothèses et la cohérence entre les tableaux comptent davantage que le volume du document.

Comment faire un business plan pour une banque ?+

Pour un dossier bancaire, mettez en avant l'apport personnel, le besoin de financement, la capacité annuelle de remboursement, le plan de trésorerie mensuel, le seuil de rentabilité et au moins un scénario prudent. Joignez vos justificatifs (devis, lettres d'intention, CV du porteur). Aucun business plan ne garantit l'obtention d'un prêt.

Quelle durée utiliser pour un prévisionnel financier ?+

Le standard français est un prévisionnel sur 3 ans, avec un plan de trésorerie mensuel détaillé sur la première année. Cette profondeur permet de visualiser le besoin en fonds de roulement, le seuil de rentabilité et la capacité de remboursement sans tomber dans des projections trop spéculatives.

Peut-on faire un business plan pour une micro-entreprise ?+

Oui. En micro-entreprise, le business plan reste utile pour valider la viabilité : cotisations Urssaf prélevées sur le chiffre d'affaires brut, pas d'amortissement des investissements, plafonds spécifiques selon l'activité. Le document est en général plus court (5 à 10 pages), centré sur le chiffre d'affaires prévisionnel et la rémunération nette après cotisations.

Quelle différence entre business plan et business model ?+

Le business model décrit comment l'entreprise gagne de l'argent : qui paie, pour quelle valeur, à quel prix et à quelle fréquence. Le business plan est le document complet qui intègre ce business model, l'étude de marché, la stratégie commerciale, l'organisation et les projections financières chiffrées.

Quelle différence entre seuil de rentabilité et point mort ?+

Le seuil de rentabilité est un montant de chiffre d'affaires : celui qui permet de couvrir l'ensemble des charges fixes et variables. Le point mort est une durée ou une date : le moment de l'exercice où ce seuil est atteint. Les deux notions sont liées mais ne s'expriment pas dans la même unité.

Le business plan garantit-il l'obtention d'un prêt ?+

Non. Aucun business plan, aussi solide soit-il, ne garantit un financement. La décision dépend de la politique de risque de l'établissement, du profil du porteur, des garanties proposées et du contexte économique. Un bon business plan augmente la crédibilité du dossier, il ne la remplace pas.

Les données sont-elles conservées ?+

Les données saisies sont enregistrées localement dans votre navigateur (localStorage). Elles ne sont pas envoyées à un serveur ni partagées avec un service tiers. Effacer les données de site ou changer de navigateur supprime la sauvegarde : ce stockage ne doit donc pas être considéré comme une sauvegarde permanente.

Méthodologie et sources

Les paramètres juridiques, sociaux et fiscaux utilisés par le simulateur s'appuient exclusivement sur des sources officielles françaises. Les valeurs sont versionnées dans le code et révisées à chaque mise à jour réglementaire.

-

Service Public Entreprendre

https://entreprendre.service-public.fr -

Urssaf — cotisations indépendants

https://www.urssaf.fr -

impots.gouv.fr — fiscalité des entreprises

https://www.impots.gouv.fr -

Bpifrance Création

https://bpifrance-creation.fr -

CCI France

https://www.cci.fr -

INPI — Guichet unique des formalités

https://www.inpi.fr

Dernière vérification des paramètres : 12 juin 2026. Les taux et plafonds évoluent régulièrement : confirmez la valeur en vigueur sur les sites officiels avant tout dépôt de dossier.

Pour aller plus loin

Calculer son seuil de rentabilité

Outil dédié au seuil de rentabilité et au point mort.

DécouvrirChoisir son statut juridique

Guide pilier 2026 : micro, EI, SASU, EURL, SAS, SARL.

DécouvrirCréer une micro-entreprise

Plafonds, cotisations Urssaf, TVA, ACRE.

DécouvrirAuditer un projet d'entreprise

Diagnostic 9 piliers et plan d'action 30/90 jours.

Découvrir