Juridiction - Administration

Quelles sont les mentions obligatoires sur une facture en 2026 ?

Un simple oubli expose les PME à de lourdes sanctions financières. Maîtriser les mentions obligatoires des facture devient un impératif absolu face au déploiement imminent de la dématérialisation.

Dans cet article— 14 sections

Quelles mentions obligatoires sur une facture ?

Une facture doit obligatoirement mentionner l’identité du vendeur et du client, la date d’émission, le numéro de facture, la description des biens ou services vendus, les prix hors taxes, la TVA, le montant total à payer et les conditions de règlement. Ces informations permettent de sécuriser la transaction, de justifier la vente et de respecter les obligations comptables et fiscales de l’entreprise.Réponse courte : quelles sont les mentions obligatoires sur une facture ?

Les principales mentions obligatoires sur une facture sont :

- la date d’émission de la facture ;

- le numéro de facture, unique, chronologique et continu ;

- la date de la vente ou de la prestation de services ;

- l’identité du vendeur ou du prestataire ;

- l’identité du client ;

- le numéro SIREN ou SIRET de l’entreprise ;

- le numéro de TVA intracommunautaire, si l’entreprise est concernée ;

- la désignation précise des produits ou services vendus ;

- la quantité ;

- le prix unitaire hors taxes ;

- les éventuelles remises, rabais ou réductions ;

- le taux de TVA applicable ;

- le montant total HT, le montant de TVA et le montant TTC ;

- la date limite de paiement ;

- les pénalités de retard ;

- l’indemnité forfaitaire de recouvrement de 40 € pour les clients professionnels.

Pour une entreprise, une facture n’est pas un simple document administratif. C’est une preuve commerciale, un justificatif comptable, un support de paiement et un élément central de conformité fiscale.

Pourquoi les mentions obligatoires sur une facture sont importantes ?

Les mentions obligatoires d’une facture permettent d’identifier clairement :

- qui vend ;

- qui achète ;

- ce qui est vendu ;

- à quelle date ;

- à quel prix ;

- avec quelle TVA ;

- dans quel délai le paiement doit être effectué.

Une facture incomplète peut créer des difficultés lors d’un contrôle fiscal, d’un litige client, d’un retard de paiement ou d’une vérification comptable. Pour un indépendant, un commerçant, une PME ou un micro-entrepreneur, la conformité des factures doit donc être traitée avec rigueur.

Liste complète des mentions obligatoires sur une facture

| Mention obligatoire | Ce qu’il faut indiquer |

|---|---|

| Date d’émission | La date à laquelle la facture est créée |

| Numéro de facture | Un numéro unique, chronologique et continu |

| Date de vente ou de prestation | La date de livraison du bien ou d’achèvement de la prestation |

| Identité du vendeur | Nom, adresse, forme juridique, numéro SIREN ou SIRET |

| Identité du client | Nom ou raison sociale, adresse de facturation |

| Numéro de TVA | Numéro de TVA intracommunautaire si l’entreprise est assujettie |

| Désignation | Description précise du produit ou du service vendu |

| Quantité | Nombre d’unités, volume, durée ou détail de la prestation |

| Prix unitaire HT | Prix hors taxes avant application de la TVA |

| Réductions | Remises, rabais ou ristournes accordés |

| TVA | Taux applicable et montant de TVA |

| Total à payer | Total HT, total TVA et total TTC |

| Date limite de paiement | Date à laquelle le client doit régler la facture |

| Pénalités de retard | Taux applicable en cas de retard de paiement |

| Indemnité forfaitaire | 40 € pour frais de recouvrement en cas de retard entre professionnels |

Les informations obligatoires sur le vendeur

La facture doit permettre d’identifier clairement l’entreprise qui vend le produit ou réalise la prestation.

Il faut notamment indiquer :

- le nom de l’entreprise ou le nom de l’entrepreneur individuel ;

- l’adresse du siège social ou de l’établissement ;

- le numéro SIREN ou SIRET ;

- la forme juridique de l’entreprise si elle est constituée en société ;

- le montant du capital social pour certaines sociétés ;

- le numéro RCS ou RM selon l’activité ;

- le numéro de TVA intracommunautaire lorsque l’entreprise est redevable de la TVA.

Pour un entrepreneur individuel, la mention “EI” ou “Entrepreneur individuel” doit figurer sur les documents professionnels, y compris les factures.

À lire aussi : Créer son entreprise en France

Les informations obligatoires sur le client

La facture doit aussi identifier le client.

Pour un client professionnel, il faut indiquer :

- son nom ou sa raison sociale ;

- son adresse de facturation ;

- son numéro SIREN, notamment avec l’évolution liée à la facturation électronique ;

- l’adresse de livraison si elle est différente de l’adresse de facturation.

Pour un client particulier, l’identification doit rester suffisamment claire pour rattacher la facture à la transaction concernée.

Le numéro de facture : une mention obligatoire à ne pas improviser

Le numéro de facture doit être unique. Il doit suivre une séquence chronologique continue, sans doublon ni rupture volontaire.

Exemple de numérotation correcte :

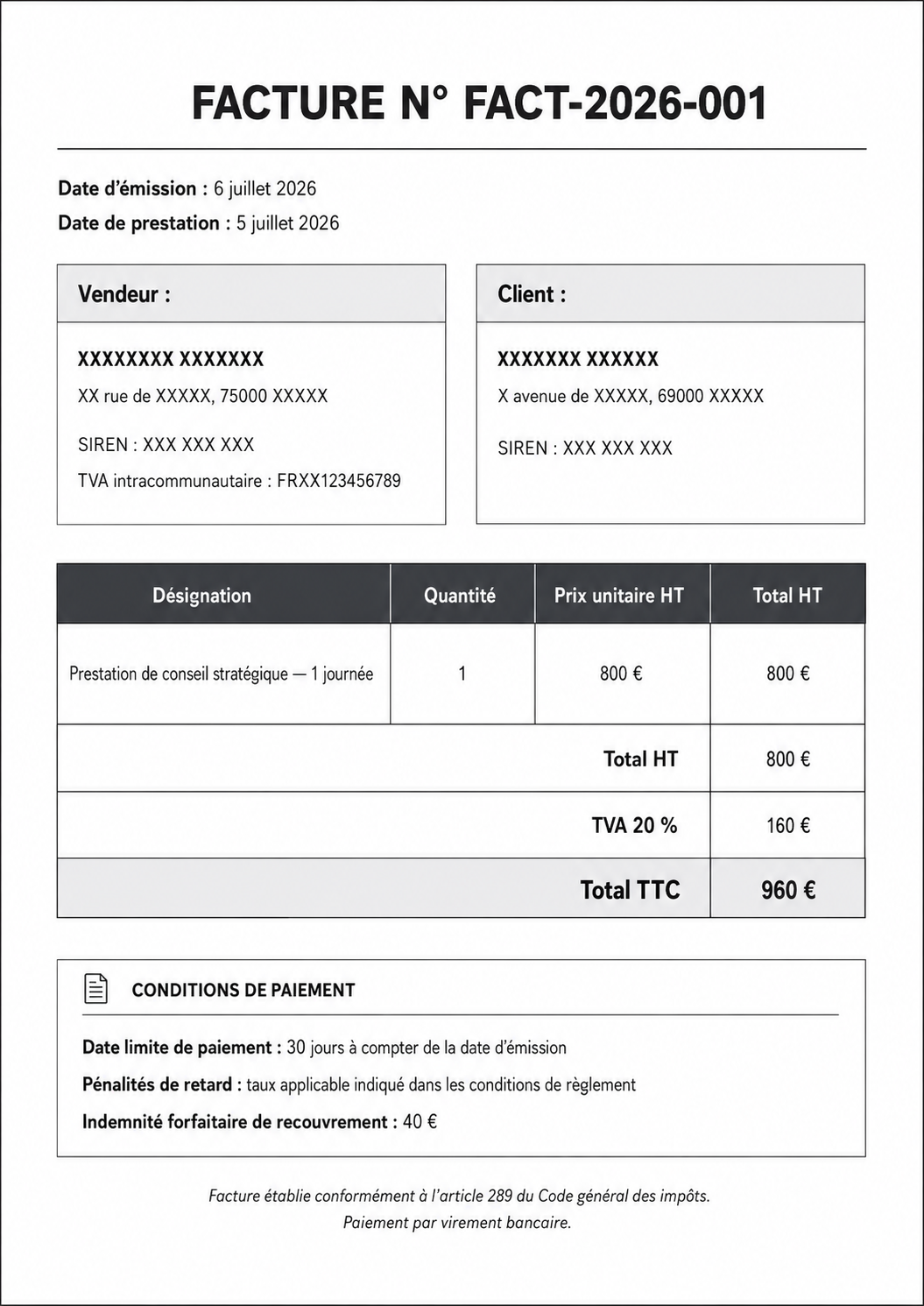

- FACT-2026-001

- FACT-2026-002

- FACT-2026-003

L’entreprise peut utiliser une numérotation mensuelle ou annuelle, mais elle doit rester cohérente, traçable et vérifiable. Supprimer ou modifier une facture déjà émise sans justification peut créer un risque comptable.

La description des produits ou services vendus

La facture doit décrire précisément ce qui a été vendu.

Il faut éviter les formulations trop vagues comme :

- “prestation” ;

- “service” ;

- “mission” ;

- “produit divers”.

Il vaut mieux écrire :

- “Rédaction d’un article sponsorisé de 1 200 mots” ;

- “Prestation de conseil marketing — 3 heures” ;

- “Création d’un site vitrine professionnel” ;

- “Vente de 20 unités du produit X”.

Plus la description est claire, plus la facture est solide en cas de litige, de retard de paiement ou de contrôle.

TVA : quelles mentions obligatoires sur une facture ?

Si l’entreprise est assujettie à la TVA, la facture doit indiquer :

- le prix hors taxes ;

- le ou les taux de TVA applicables ;

- le montant de TVA ;

- le total toutes taxes comprises ;

- le numéro de TVA intracommunautaire si nécessaire.

Si plusieurs taux de TVA s’appliquent, chaque taux doit être clairement distingué.

Exemple :

| Désignation | Prix HT | TVA | Total TTC |

|---|---|---|---|

| Prestation de conseil | 500 € | 20 % | 600 € |

| Produit soumis à taux réduit | 100 € | 5,5 % | 105,50 € |

Pour vérifier les règles officielles, les entreprises peuvent consulter la page de Bercy sur les mentions obligatoires d’une facture.

Quelle mention mettre sur une facture sans TVA ?

Si l’entreprise bénéficie de la franchise en base de TVA, elle ne facture pas la TVA. C’est souvent le cas des micro-entrepreneurs sous certains seuils.

Dans ce cas, la facture doit indiquer la mention suivante :

TVA non applicable, article 293 B du CGICela signifie que l’entreprise ne collecte pas la TVA auprès de son client et ne peut pas non plus récupérer la TVA sur ses achats professionnels.

L’administration fiscale précise les règles applicables aux micro-entrepreneurs sur la page dédiée à la TVA en micro-entreprise.

À lire aussi : Déclarer son chiffre d’affaires à l’Urssaf

Les mentions obligatoires liées au paiement

Une facture adressée à un client professionnel doit indiquer les conditions de paiement.

Il faut notamment préciser :

- la date limite de paiement ;

- le taux des pénalités de retard ;

- l’indemnité forfaitaire de recouvrement de 40 €.

Exemple de formulation :

Paiement à 30 jours à compter de la date d’émission de la facture. En cas de retard de paiement, des pénalités seront appliquées conformément aux conditions prévues, ainsi qu’une indemnité forfaitaire de recouvrement de 40 €.

Cette partie est essentielle pour sécuriser la relation commerciale et limiter les litiges en cas de retard de règlement.

Facturation électronique : quelles nouvelles mentions obligatoires ?

La réforme de la facturation électronique renforce les informations à faire figurer sur les factures.

Les nouvelles mentions à anticiper sont notamment :

- le numéro SIREN du client ;

- la catégorie de l’opération : vente de biens, prestation de services ou opération mixte ;

- l’option de paiement de la TVA sur les débits, si elle s’applique ;

- l’adresse complète de livraison, si elle est différente de l’adresse de facturation.

Toutes les entreprises devront être capables de recevoir des factures électroniques à partir du 1er septembre 2026. L’obligation d’émission concernera d’abord les grandes entreprises et les ETI à partir du 1er septembre 2026, puis les PME et micro-entreprises à partir du 1er septembre 2027.

Pour suivre le calendrier officiel, vous pouvez consulter la page de Service Public sur la facturation électronique obligatoire et la page de Bercy consacrée à la réforme de la facturation électronique.

À lire aussi : Facturation électronique 2026 : ce qui change pour les PME

Mentions obligatoires pour une facture de micro-entrepreneur

Un micro-entrepreneur doit respecter les règles classiques de facturation. Sa facture doit notamment contenir :

- son nom ;

- son adresse professionnelle ;

- son numéro SIREN ou SIRET ;

- la mention Entrepreneur individuel ou EI ;

- la date d’émission ;

- le numéro de facture ;

- l’identité du client ;

- la description de la prestation ou du produit ;

- le prix facturé ;

- la mention TVA non applicable, article 293 B du CGI s’il bénéficie de la franchise en base de TVA ;

- les conditions de paiement si le client est professionnel.

Le régime de la micro-entreprise simplifie la gestion administrative, mais il ne supprime pas l’obligation d’émettre des factures conformes.

Mentions particulières selon l’activité

Certaines activités doivent ajouter des mentions spécifiques.

Par exemple, les artisans concernés par une assurance professionnelle obligatoire doivent mentionner sur leurs documents :

- l’assurance souscrite ;

- les coordonnées de l’assureur ;

- la couverture géographique du contrat ou de la garantie.

D’autres cas particuliers peuvent exister : autoliquidation de TVA, exonération de TVA, opérations intracommunautaires, sous-traitance, bâtiment, export, prestations internationales ou activités réglementées.

Pour sécuriser son activité, une entreprise doit donc vérifier les obligations propres à son secteur.

Exemple simple de facture conforme

Sources & références

Questions fréquentes

À propos de l'auteur

Fondateur et dirigeant d’Entreprisma, Elouan Azria édite un média entrepreneurial français dédié à une information fiable, gratuite et utile pour les entrepreneurs et entreprises.

Pour aller plus loin

Commentaires

Soyez le premier à commenter cet article.