Charges auto-entrepreneur 2026 : Le guide face à la double hausse

La deuxième vague de hausse des cotisations frappe les indépendants en 2026, portant le taux à 26,1% pour les professions libérales. Analyse d'un tournant qui oblige à repenser la rentabilité.

Dans cet article— 5 sections

Le 15 janvier 2026, le virement mensuel de l’URSSAF a amputé le compte de Léo Dubois, consultant en stratégie digitale, de 261 euros pour ses premiers 1000 euros facturés de l’année. Un an plus tôt, ce prélèvement était de 237 euros. En deux ans, pour le même chiffre d'affaires, ses charges sociales ont bondi de près de 23%. Ce n'est pas une erreur. C'est la confirmation d'une tendance de fond qui redéfinit l'équation économique pour plus de 1,7 million de professionnels en micro-entreprise, selon les dernières données de l'ACOSS.

Cette trajectoire haussière, actée pour financer la convergence des régimes de retraite complémentaire, transforme un statut plébiscité pour sa simplicité en un casse-tête stratégique. L'ère de la gestion passive est terminée. Piloter ses charges d'auto-entrepreneur en 2026 est devenu un exercice de survie économique.

2026 : Le point de rupture ? Analyse de la double hausse

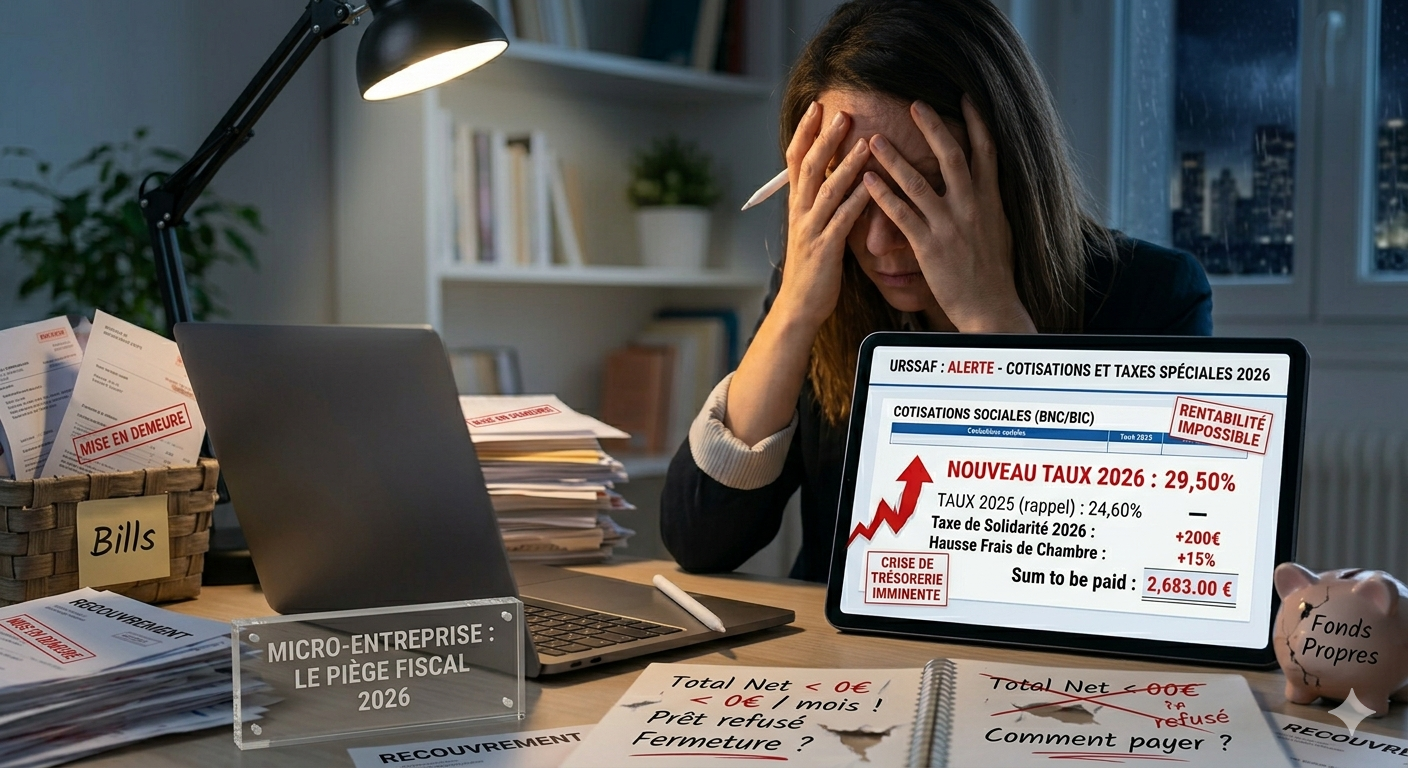

Le choc initial a eu lieu en 2025, avec un premier relèvement des taux pour les professions libérales., selon ACOSS - Statistiques sur les travailleurs indépendants, Mais c'est la seconde marche, franchie au 1er janvier 2026, qui cristallise les tensions., comme le souligne Fédération Nationale des Autoentrepreneurs (FNAE). En 24 mois, le taux global pour les activités de conseil, de formation et autres prestations intellectuelles (BNC) est passé de 21,2% à 26,1%. Une augmentation de 4,9 points qui ampute directement le revenu net.

Pour un consultant facturant 60 000 € par an, l'impact est direct : ses cotisations annuelles sont passées de 12 720 € en 2024 à 15 660 € en 2026. C'est une perte sèche de 2 940 € de revenu disponible. Ce montant représente souvent l'équivalent d'un mois de rémunération.

« Nous assistons à un effet de ciseaux. D'un côté, une inflation persistante qui grignote le pouvoir d'achat et rend les hausses de tarifs difficiles à faire accepter. De l'autre, une augmentation mécanique des charges qui comprime les marges », analyse Claire Masson, experte-comptable chez FiduFrance. « Le statut atteint une limite structurelle pour les métiers de service. »

Cette pression financière, si elle n'est pas anticipée, peut rapidement mener à des difficultés de trésorerie, augmentant le risque de défaillance. Une mauvaise gestion dans ce contexte peut être un facteur aggravant menant à des situations critiques, un risque analysé dans notre guide de survie face aux faillites d'entreprises.

Les taux 2026 : le nouveau barème complet par activité

Pour naviguer cette nouvelle donne, une connaissance précise des taux est indispensable. Le principe demeure : un pourcentage fixe est appliqué sur le chiffre d'affaires (CA) encaissé, mais les disparités entre activités s'accentuent.

| Catégorie d'activité | Régime | Taux de cotisations 2026 | Taux avec ACRE 2026 |

|---|---|---|---|

| Vente de marchandises, restauration sur place, hébergement | BIC | 12,3% | 6,2% |

| Prestations de services commerciales ou artisanales | BIC | 21,2% | 10,6% |

| Professions libérales (réglementées ou non à la CIPAV) | BNC | 26,1% | 13,1% |

Vente de marchandises (BIC) : la stabilité à 12,3%

Les activités d'achat-revente, de e-commerce ou de fourniture de logement (BIC) conservent leur taux plancher de 12,3%. Ce secteur reste le grand bénéficiaire de la simplicité du régime, échappant aux hausses successives. Il inclut l'ensemble de la couverture sociale (maladie, retraite de base, invalidité, etc.).

Prestations de services (BIC) : le sursis à 21,2%

Les artisans et prestataires de services commerciaux, bien que relevant des BIC, conservent un taux de 21,2%. Leur affiliation à la Sécurité Sociale des Indépendants pour la retraite, et non à la caisse des professions libérales (CIPAV), les met à l'abri de la réforme en cours. C'est un sursis, mais la convergence des régimes reste un objectif à long terme des pouvoirs publics.

Activités libérales (BNC) : le taux plafond à 26,1%

C'est la catégorie qui subit le choc de plein fouet. Consultants, développeurs, graphistes, formateurs, et des milliers d'autres métiers intellectuels voient leur taux atteindre 26,1%. La mesure, détaillée dans le projet de loi de financement de la Sécurité Sociale, vise à garantir des droits à la retraite complémentaire plus robustes. Une intention louable sur le long terme, mais qui se paie au prix fort sur la trésorerie à court terme.

L'ACRE en 2026 : une aide de plus en plus symbolique ?

L'Aide à la Création ou à la Reprise d'une Entreprise (ACRE) reste un levier essentiel, offrant 50% d'exonération de cotisations la première année. Mais son efficacité est directement érodée par la hausse des taux de base.

En 2026, les taux ACRE sont les suivants :

- Vente de marchandises : 6,2%

- Prestations de services (BIC) : 10,6%

- Activités libérales (BNC) : 13,1%

Le paradoxe est saisissant. Un consultant qui crée son activité en 2026 et bénéficie de l'ACRE paie désormais un taux de cotisation (13,1%) supérieur à celui d'un commerçant en régime de croisière (12,3%).

« L'ACRE devait être un tremplin, elle devient une simple rustine », déplore Grégoire Lamy, président de l'Union des Auto-Entrepreneurs. « Pour les métiers du conseil, l'avantage de la première année est presque neutralisé. Cela décourage la prise de risque au moment où elle est la plus nécessaire. On finance une meilleure pension future en sacrifiant la viabilité présente de l'entreprise. »

Au-delà des cotisations : l'équation fiscale complète

Se focaliser sur les seuls taux de l'URSSAF est une erreur de pilotage. La charge réelle est une addition de plusieurs prélèvements, dont certains sont fixes ou dépendants de la localisation.

La CFE : la taxe oubliée qui pèse lourd

La Cotisation Foncière des Entreprises (CFE) est due dès la deuxième année civile d'activité. Basée sur la valeur locative des locaux professionnels (même s'il s'agit d'une simple domiciliation ou d'un coin de bureau à domicile), son montant est fixé par la commune. Il peut varier de 237 € (base minimale en 2024) à plus de 2 000 € dans les grandes métropoles. Pour un indépendant, cette charge fixe, déconnectée du chiffre d'affaires, peut représenter un poids considérable. L'anticiper dans son plan de trésorerie est vital. Si votre activité nécessite un local, une renégociation de votre bail commercial peut devenir une piste d'économie.

Le Versement Fiscal Libératoire (VFL) : un calcul à refaire d'urgence

L'option du versement libératoire de l'impôt sur le revenu (VFL) permet de payer son impôt via un pourcentage additionnel sur le CA. Ses taux sont de 1% (vente), 1,7% (services BIC) et 2,2% (BNC). Pour un consultant en 2026, le prélèvement total atteint 28,3% (26,1% + 2,2%).

Cette option n'est rentable que si le taux moyen d'imposition du foyer fiscal de l'entrepreneur est supérieur au taux du VFL. Avec la hausse des cotisations qui réduit le revenu net, de plus en plus d'indépendants sortent du champ de pertinence du VFL. Une simulation sur le site des impôts est impérative pour ne pas surpayer son impôt.

Le seuil de rentabilité : quand basculer en société (SASU/EURL) ?

La question n'est plus taboue. Avec des prélèvements approchant 30% du chiffre d'affaires, sans pouvoir déduire la moindre charge, le statut de micro-entrepreneur atteint ses limites pour les activités à forte valeur ajoutée qui engagent des frais.

Le véritable indicateur de bascule n'est plus le plafond de chiffre d'affaires (77 700 € pour les services), mais le pourcentage de charges réelles. Logiciels, abonnements, matériel, sous-traitance, frais de déplacement, assurances... Dès que ces dépenses dépassent 25% à 30% du chiffre d'affaires, le passage en société (EURL ou SASU) doit être sérieusement modélisé.

« Le plafond de chiffre d'affaires est un faux ami. Le vrai seuil est celui de vos charges professionnelles », insiste Claire Masson. « Au-delà de 25% de frais, la question du passage en société n'est plus une option, c'est une nécessité stratégique pour préserver sa rentabilité et sa capacité d'investissement. »

En société (à l'Impôt sur les Sociétés), l'entrepreneur peut déduire toutes ses dépenses professionnelles, optimiser sa rémunération (salaire vs dividendes) et piloter plus finement sa fiscalité. C'est une complexité administrative supérieure, mais qui s'accompagne d'outils de gestion plus puissants. Cela inclut la possibilité de contracter des financements plus structurés, un enjeu clé alors que le crédit bancaire peut être verrouillé pour les structures les plus simples. Le choix de la structure juridique influence aussi directement la fiscalité de la rémunération du dirigeant, un paramètre crucial à optimiser.

- Auditez vos charges réelles. Listez et chiffrez toutes vos dépenses professionnelles sur 12 mois. Calculez leur part en pourcentage de votre CA. Si vous dépassez 25%, agissez.

- Modélisez le passage en société. Contactez un expert-comptable pour une simulation comparative chiffrée (Micro-entreprise vs. EURL vs. SASU) basée sur votre situation réelle. Ne le faites pas seul.

- Anticipez une hausse de 5% de vos tarifs. Pour compenser la hausse de 4,9 points des charges (pour les libéraux sur deux ans), une augmentation tarifaire est inévitable pour maintenir votre revenu net. Préparez vos arguments.

- Provisionnez 30% de votre CA. Créez un compte d'épargne dédié et virez systématiquement 30% de chaque facture encaissée. Cela couvrira vos cotisations (26,1%), votre CFE et une provision pour l'impôt.

La micro-entreprise reste un outil formidable pour lancer une activité. Mais les hausses successives de charges en 2025 et 2026 la transforment. Pour les professions libérales, elle devient moins un statut de croisière qu'un tremplin, dont il faut savoir sortir au bon moment pour ne pas voir sa croissance et sa rentabilité plafonner.

Notre recommandation : Considérez 2026 comme l'année charnière pour auditer la pertinence de votre statut. La simplicité a désormais un coût qui peut devenir prohibitif.Sources & références

Questions fréquentes

À propos de l'auteur

Fondateur et dirigeant d’Entreprisma, Elouan Azria édite un média entrepreneurial français dédié à une information fiable, gratuite et utile pour les entrepreneurs et entreprises.

Pour aller plus loin

Commentaires

Soyez le premier à commenter cet article.